・毎月の家計を管理したいけどクレカとデビットどっちを選ぶべき?

・クレジットカードとデビットカード、どちらの方がお得なの?

こういった疑問が浮かぶと思います。

わたしはデビットカードとクレジットカードを使い分けています。

2つのカード使い分けをすることで、1枚よりも家計管理ができるようになりました。

少ないものを持つミニマリストでも、使い分けをしておくと管理がラクです。

この記事では比較も含めて、クレジットカード、デビットカードの使い方についてまとめていきます。

やじーです。

少ないモノや予算で暮らすアイデアを発信しています。![]()

プロフィールはこちら

家計管理には「デビット」

家計管理にはデビットカードを使うのがおすすめです。

答えはシンプルで、デビットカードは現金感覚で支出の管理ができるからです。

デビットカードは銀行口座から即時引き落とされるカード。

そのため、その月にどのくらい利用したのかが正確にわかります。

デビットカード

・口座の残高分使える

・(クレカのような審査がなく)誰でも作れる

詳しくはデビットカードとは?クレジットカードとの比較とおすすめのデビットカードを紹介を参考にしてもらえればと思いますが、わたしは楽天銀行デビットカードを使っています。

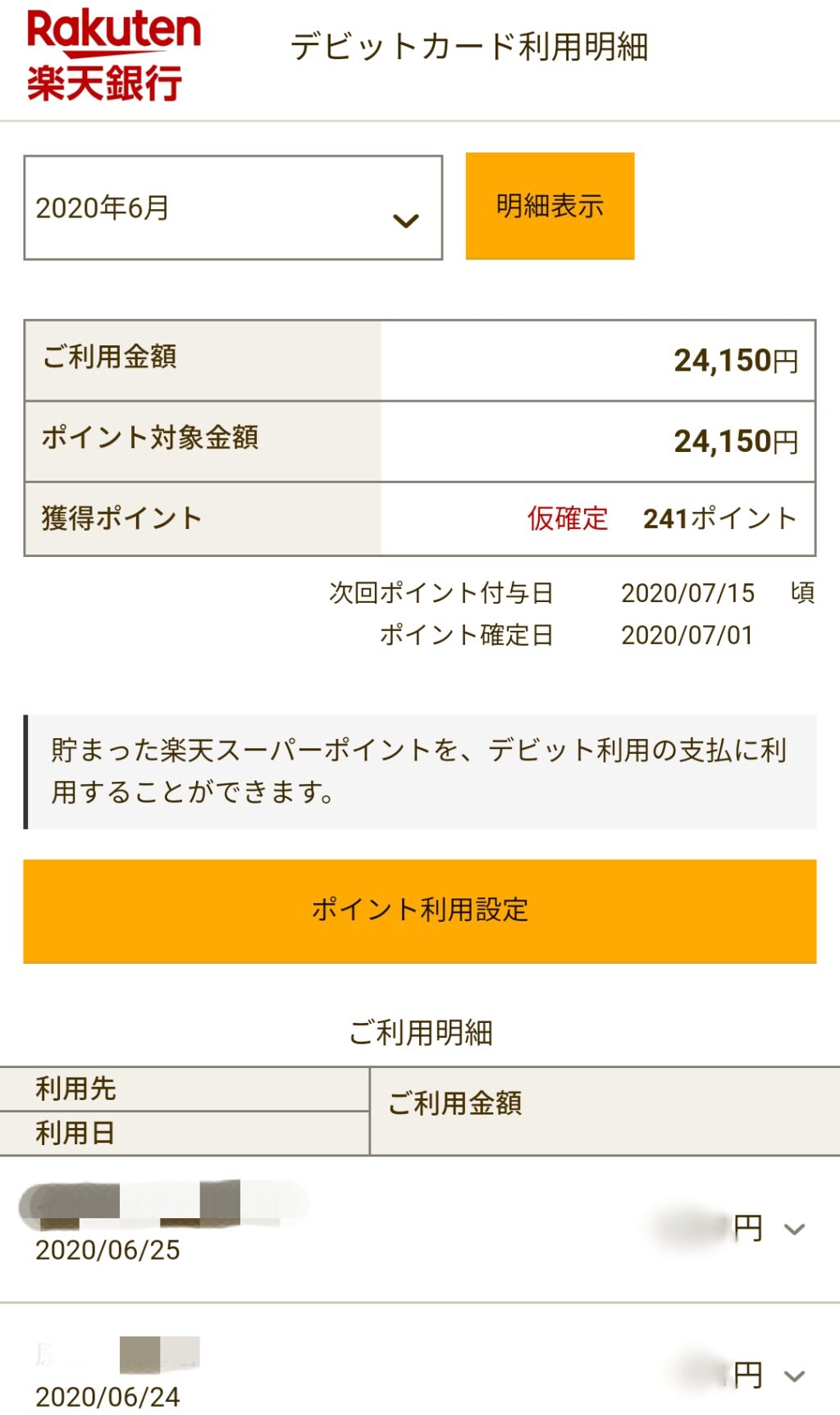

利用明細は、楽天銀行アプリ>カード利用状況・お申込 で確認できます。

たとえば、6月の利用合計金額は、6月1日~30日の支出になります。

月末に利用すると明細が月をまたぐこともありますが、デビットカードは「今月はどのくらい使ったかな?」が一目で確認することができます。

これなら毎日家計簿を書く必要もないので、家計管理がラクですね。

固定費払いにはクレジットカード

わたしはクレジットカードは固定費払いに使っています。

そうすれば毎月一定の支払いをひとまとめで確認できるし、振込み用紙の支払いと違ってポイントもつくからです。

クレジットカードは即時引き落としのデビットカードと違って、請求が翌々月に遅れることもしばしばあります。

そのため、その月にどのくらい利用したのが把握しづらいです。

クレジットカード

・翌月(翌々月)請求

・発行に審査あり

一方、光熱費、スマホ代の引き落としや、通販サイトのショッピングなどは基本的にクレジットカードしか使えません。

デビットカードにできないこれらの支払いをクレジットカードで払うのが使い分けるポイントです。

デビットカード⇒スーパー、コンビニ、飲食店、ホームセンターなど

クレジットカード⇒光熱費、スマホ代、保険、税金、通販サイトの利用など

クレジットカードの利用明細もアプリやメールで確認できます。

基本的には今月使った支払いは翌月に請求されます。

今月の利用分を確認するには、翌月の明細を確認するしかありませんが、支払い情報が反映されていなかったり、翌々月に支払いが遅れているときもあります。

クレジットカードは今月利用した分が正確にわからないのがデメリットですが、毎月一定金額を払う固定費なら相性がいいですよね。

引き落としを1枚のクレジットカードにしておけば、毎月の固定費をチェックできるし、サブスクの解約忘れも防止できます。

デビットカードVSクレジットカード どっちを選ぶ?

どっちの方が家計管理しやすいの?

使い勝手がいいのはどっち?

について、まとめてみました。

デビットカード家計管理

| お得度 |

|

||

|---|---|---|---|

| 家計管理 |

|

||

| 使いやすさ |

|

||

◎現金払い感覚で使えてポイントゲットできる

現金と同じ感覚で使えるのに、カード利用でポイントが付きます。

現金払いをしている方は、デビットカード支払いに変えるだけでポイントがざくざく貯まります。

わたしも使っている楽天デビットカードは還元率1%で、他のデビットカードの還元率が1%以下の中、高還元率で楽天ポイントが貯まります。

◎当月使った金額がすぐにチェックできる

スマホのアプリですぐに利用明細を確認できます。

メール設定を登録しておくと、使った直後に「利用通知」メールが届くので安心です。

◎すぐ引き落としで使い過ぎ防止できる

銀行口座に入っている分がすぐに引き落とされるので、使い過ぎ防止になります。

また、お金を下さず使えるためATMの利用頻度が減ります。

△利用できない場面があるので、クレカと併用する必要がある

家賃や通信費など、固定費の支払いはデビットカードが使えない場合があります。

どこでも使えるクレカと違って、デビットカードでは決済できないシーンもあるので★4つです。

クレジットカード家計管理

| お得度 |

|

||

|---|---|---|---|

| 家計管理 |

|

||

| 使いやすさ |

|

||

◎すべての支払いを集約するのでポイントが貯まりやすい

すべての支払いをクレカ1枚にすれば、ポイントが貯まりやすくなります。

わたしは楽天カードを使っているので、年間で数万ポイント貯めることができました。

楽天のサービスを使っている方はぜひ楽天カードを検討してみてください。

△当月使った金額がわかりにくい

クレジットカードは翌月に後払いなので、その月にどのくらい利用したのが把握しづらいです。

利用日や利用先によって支払いが翌々月に遅れることもあります。

そのため、家計管理という点でみると★3つです。

◎高額な買い物は後払いできる

クレジットカードは店舗でもネット決済でも、どこでも使えます。

翌月後払いなので、給料日前でも高額商品を買うことができます。

デビットカードとクレジットカードの使い分け方

デビットカードとクレジットカードを工夫して使い分けると家計管理がラクになります。

たとえば、わたしは以下のように分けて使っています。

光熱費、通信費、サブスクなどの固定費⇒クレジットカード

この2つに分けることで家計もシンプルになるし、明細もそれぞれ把握することができて見直しもラクにできています。

やりくり額を決める

最初に予算を決めておくのが家計管理の理想ですが、なかなか予算通りにいかないこともあると思います。

そこでおすすめなのが、ある程度月の支払い額が分かった後に、やりくり額を決めておくことです。

わたしの場合、デビットカードで利用する上限金額を決めています。

たとえば、月の上限を1万円と設定して、月末に明細を確認します。

3,000円オーバーした月は、翌月7,000円の予算に設定してやりくりします。

上限金額を設定してやりくりすると、自分がふだん何にお金を使っているのが把握できるのでおすすめです。

固定費については、すぐに見直すのは難しいかもしれませんが、一回見直すだけでその先ずっと安くなります。

詳しくは【電気をこまめに消さなくてもOK】ミニマリストの生活費|固定費削減を参考にしてみてください。

わたしの使っているカード

わたしはメインのクレジットカードは楽天カード、デビットカードは楽天銀行デビットカードを使っています。

あとはサブ使いで、

- 1.2%還元の「リクルートカード」

- ショッピングにお得な「PayPayカード」

- 毎年ポイントがもらえる「MUJIカード」

の持っていて、使いわけしながら利用しています。

家計管理にはデビットカード・クレジットカードのハイブリット

デビットカード・クレジットカード、両方を使い分けて家計の管理をすることをおすすめします。

fa-check-circle食費や日用品などの変動費はデビットカード

という感じで、わけて使うのがベストです。

キャッシュレスにするだけでポイントもつくのでお得ですね。

まだ現金払いがメインという方は、一日でも早くキャッシュレスを活用していくことをおすすめします。

【関連記事】

キャッシュレスを2年以上使ってみたメリット・デメリットをまとめてみました↓

キャッシュレスで払える意外な場面をまとめています↓

スマホ決済事情について書いています↓