最近ではキャッシュレス対応のお店が増えてきていますね。

いろんな決済方法がありますが、キャッシュレス決済初心者におすすめなのが「デビットカード」です。

なんじゃそりゃ?

デビットカードは、クレジットカードと似た機能のカードで、使うたびにポイントが貯まります。

わたしはデビットカードを使ってから現金をほぼ使わなくなり、さらに家計管理がラクになりました。

今回は、このデビットカードについて、クレジットカードとの比較をしつつ解説していきたいと思います。

デビットカードとは?

デビットカードとは、カードを使うと同時に銀行口座から引き落としがされる仕組みのカードのことです。

デビットカードは銀行口座残高に紐付けされているカードなので、使った分がすぐに反映されます。

たとえば、銀行口座に5万円入っていて2,000円の会計をデビットカードで支払うと、銀行口座はすぐに48,000円になります。

つまり、口座内のお金をそのままお財布として使うことができるカードです。

クレジットカードとの違い【比較】

クレジットカードの“クレジット”とは信用のことです。

カード保有者のことを信用して、カード会社がお金を一時的に払ってくれる仕組みのカードになります。

カード会社が肩代わりしてくれるのでクレジットカードは後払いとなり、基本的には月に使った分をまとめて翌月に引き落とされます。

しかし、デビットカードは使ったその瞬間に引き落としされます。

電子マネーやスマホ決済と同じように、即座に残高に反映されることが特徴です。

そのため、クレジットカードのような後払いや分割払いはできません。

| デビット | クレジット | |

| 支払い方法 | 即時払い | 後払い |

| 支払い回数 | 1回払いのみ | 一括払い 分割払い リボ払いなど |

| 利用可能額 | 口座の残高分 または利用限度額の範囲内 |

利用限度額の範囲内 |

共通点は、どちらも使った分だけポイントがつくことです。

デビットカードは現金のように使えてポイントもつくので、キャッシュレス初心者にはおすすめですね。

デビットカードを使うメリット

デビットカードを使うメリットは3つあります。

- 即引き落としで履歴が把握できる

- 現金払い感覚で使える

- (クレカのような審査がなく)誰でも作れる

即引き落としされる

デビットカードの最も良い点は、即引き落としされることです。

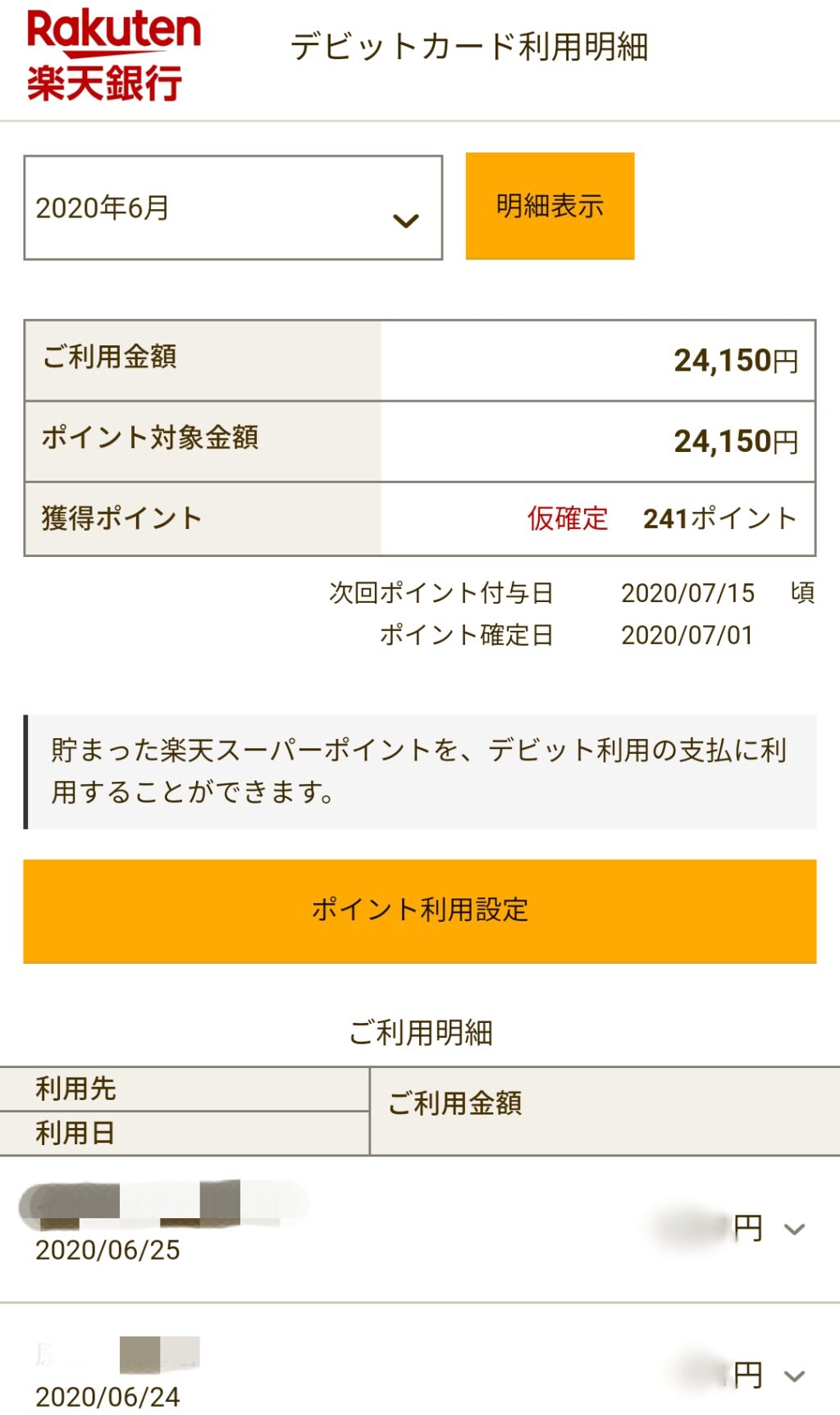

デビットカードを使うとすぐに利用お知らせメールも届くので、いつ・どこで・いくら使ったのかも把握できます。

月単位の使用履歴、獲得ポイントなどもチェックできるので安心です。

わたしは月末に明細をチェックして支出を見直しています。

レシート要らずで使用額も確認できるので家計管理もはかどりますね。

現金払い感覚で使える

デビットカードはチャージの必要がなく、現金払い感覚で使うことができます。

すっと出して、すっと支払い。

しかもポイントも付く。

現金だとお札や小銭でかさばったり、取り出す手間がありますが、デビットカードはそういった手間がないことが魅力のひとつですね。

誰でも作れる

発行会社にもよりますが、デビットカードは基本的に審査なしで作ることができます。

わたしは楽天銀行デビットカードを愛用していますが、楽天のデビットカードは16歳以上なら誰でも作ることができます。

キャッシュカード機能付きのものを選べば、1枚で管理ができて財布の中もすっきりします。

デメリットは?

- キャッシング(借入)ができない

- 家族カード、ETCカードが作れない

- 通販サイトに登録できない(一部)

デビットカードは審査なく誰でも作ることができますが、クレジットカードのような“信用”がないため、キャッシング機能はありません。

デビットカードは、家族カードやETCカードは付帯して作れません。

ETCカードを作る場合は、個別で作るか、クレジットカードと一緒に発行するか、になります。

最近はデビットカードも利用できる通販サイトも増えてきましたが、一部使えないサイトもあります。

月額課金制のサブスクはクレジットカードのみの場合が多いです。

おすすめデビットカードTOP3

わたしが現在利用しているデビットカードで、おすすめのカードを3つ紹介します。

この3つのデビットカードは、それぞれネット銀行を同時に開設する必要があります。

ネット銀行の開設も、カード発行も、かんたんに誰でもできるので試してみてください。

1.楽天銀行デビットカード

楽天銀行が発行しているデビットカードです。

100円使うごとに1Pの楽天ポイントが貯まるので、楽天ユーザーは持っていて損はないです。

また、デビットカード利用分を楽天ポイント(通常ポイント)払いすることもできます。

使うたびに利用明細もすぐにメールで届くので安心して使えます。

2.Visaデビットカード

Visaデビットカードは、PayPay銀行(旧ジャパンネット銀行)が発行するデビットカードです。

発行手数料・年会費無料、審査不要で、キャッシュレス初心者でも発行しやすいカードです。

ポイントは500円につき1円のキャッシュバックで還元率は低めですが、PayPay銀行の入出金手数料が毎月最初の1回が無料となります。

提携ATM:セブン銀行、イオン銀行、ローソン銀行、三井住友銀行、ゆうちょ銀行、E.net

2回目以降でも、3万円以上の入出金ならいつでも何回でも手数料無料なのも魅力です。

振込を無料でしたい、という方はVisaデビットカードがおすすめですね。

メモ

3.ミライノデビットカード

3つめは、住信SBIネット銀行のデビットカードです。

キャッシュカード機能付きで審査もないので、すぐに発行できます。

こちらは3種類のラインアップが用意されていますが、わたしは一般のMastercardを発行しました。

Visaブランドだと「Visaタッチ」機能がついています。

「Visaタッチ」とは、Visaが提供する非接触IC型の決済方法で、カードをかざすだけで支払いができる機能です。コンビニなどに設置されています。

レジの専用端末に「ピッ」とかざすだけで支払いができるので興味のある方はVisaブランドを選択してもいいと思います。

また、住信SBIネット銀行には、他行口座から無料で自動入金できる“定額自動入金サービス”があります。

まとまった預金をしたい方には便利ですし、月に30pも貯まって年間360p(360円相当)お得です。

デビットカードは学生にもおすすめ

デビットカードはクレカのような審査がないので、誰でも作ることができます。

学生や主婦の方、収入が少ないアルバイトやフリーランスの方でも、カードの審査を気にすることなく作れることが一番のメリットですね。

現金払いをメインで利用している方は、キャッシュレスの第一歩として、デビットカードを作ってみることをおすすめします。