「アルバイト・フリーランスでもクレジットカードを作りたい」

「クレジットカードの審査は通らない?」

これから仕事をやめる予定の人や、すでに退職していてカードを作りたいという人は、クレジットカードの審査は通るのか、が気になると思います。

わたしはクレジットカードを集めていた時期があり、過去には2年間でカードを10枚以上発行しました。

そのうち、無職の期間で作ったクレジットカードは2枚あります。

この記事では、その体験談や、審査なしでも発行しやすいカードなどについてまとめていきたいと思います。

無職・フリーランスでも作れたカード

わたしが無職のときに発行できたクレジットカードを紹介します。

2つありますが、両者ともに審査基準が比較的低いようです。

職業を“無職”と入力しても発行することができました。

無印カード

ひとつは、無印良品のクレジットカード『MUJIカード』です。

✔セゾンカード会員限定優待

無印良品をよく使う方はもちろん、セゾンカード優待目当てでも十分お得なカードです。

MUJI Cardはクレディセゾンが発行しているカードです。

VISAが年会費永年無料、アメリカン・エキスプレスが年3,300円(税込)で発行できます。

さらに、ETCカードも同時に無料で作れる、優秀なカードです。

MUJI cardは、年2回(5・12月)にカード会員限定で500ポイントずつもらえます。

さらに、誕生月にカード利用すると翌月に500ポイントもらえるので、カードを持っているだけで毎年1500円相当のポイントをゲットできます。

ポイントは1P=1円で無印良品で利用できるので、無印愛用者にはたまらない特典ですね。

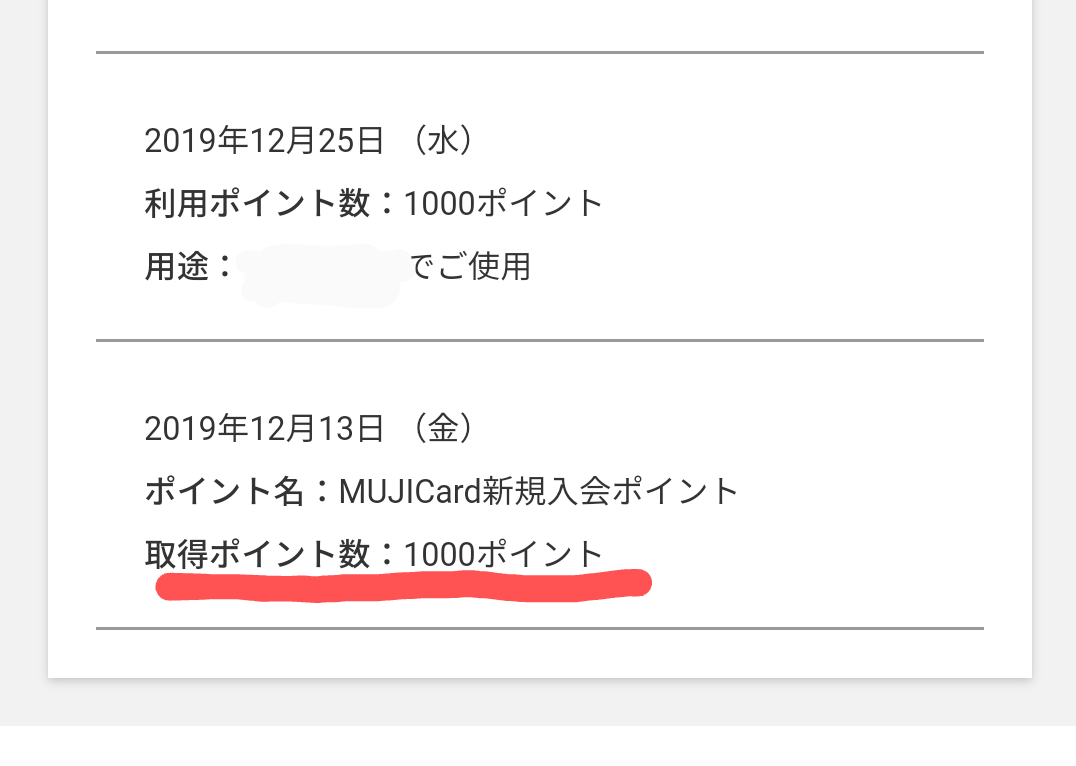

また新規で申し込みの場合は、新規入会ポイントとして、1000ポイントもらえます。

わたしは早速このポイントを使って、3つで950円の「ブナ材薄型ハンガー」を購入しました。

無印のちょっとしたアイテムを無料で貰えるので、ムジラーには持っていて損はないクレジットカードです。

MUJI cardは通常0.5%の還元率で、カード利用1,000円ごとに永久不滅ポイントが1P貯まります。

無印良品の実店舗/ネットストアで利用すると、ポイントが3倍になります。

無印良品週間の10%OFFや、ショッピングポイントのMUJIマイル(1円の買い物につき1マイル)と合わせればさらにお得になりますね。

無印良品ネットストアで購入する場合は、セゾンモールを経由すると永久不滅ポイントが貯まります。

セゾンポイントモールは、セゾンカードのいわゆるポイントサイトで、経由するだけで2~30倍の永久不滅ポイントが貯まります。

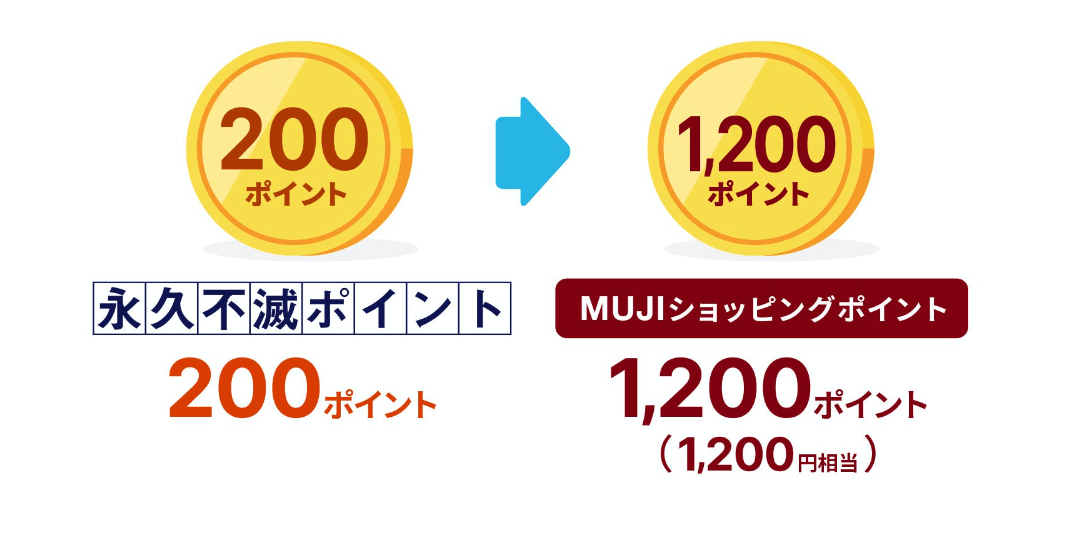

交換先は、ショッピングの支払い、ポイント・ギフト券、マイル、寄付、商品交換などありますが、MUJI Card限定でMUJIショッピングポイントに交換可能です。

永久不滅ポイントはその名のとおり、有効期限のないポイントなので、好きなタイミングで交換できます。

MUJIカードは、セゾンカード・UCカード会員限定の優待特典を受けられます。

・イープラスで限定チケット

・極楽湯入館料割引

・星野リゾート宿泊料金30%OFF

・SHEINで最大20%OFFクーポン

・Nailieで3,000円OFFクーポン

ほかにも飲食店の割引サービスや、レジャー・旅行のプレゼント特典など、見逃せない特典が多くあります。

わたしは、ケーキ専門サイト「Cake.jp![]() 」の1,000円OFFクーポンや、ファッションレンタル「メチャカリ

」の1,000円OFFクーポンや、ファッションレンタル「メチャカリ![]() 」の月額料金割引の優待などを使いました。

」の月額料金割引の優待などを使いました。

セゾンportalアプリでは定期的にくじが引けて、無料の引換券がもらえます。

ポイントの明細や優待情報もチェックできるので、カード入会後はアプリをダウンロードしておくとよいですね。

JCB Wカード

2つめは「JCB CARD W」です。

JCBCARD Wは年会費が無料です。

またETCカードや家族カードも無料で発行できます。

JCBCARD Wは39歳以下の方が申し込みできます。

オンラインで簡単に発行できるので、若い世代がお手軽に作れるカードとなっています。

カード本体に番号がないナンバーレスのタイプを選ぶこともできます。

最近はセキュリティ向上でナンバーレスカードが増えてきているので、お店でカードをよく使う方は安心ですね。

無職・フリーランスのカード発行時の注意点

クレジットカードは、基本的に「安定した収入」がないと作れません。

ですが、無職または駆け出しフリーランス、アルバイトでも条件によっては作ることができます。

厳密な審査は、CICという信用機関と、カード発行会社の審査基準に基づきます。

審査基準は公開されないので詳細は分かりませんが、わたしが今まで発行できたカードをもとに、考えられる基準をまとめます。

0.年齢

クレジットカードは「信用」が問われるカードなので申し込み対象が存在し、およそ18歳以上が対象です。

これはクレジットカードを発行するのに最低限必要な資格です。

また、65歳以上の場合もカードを作りにくいと言われてます。

1.年収・預貯金

年収と預貯金額は、審査の重要な対象になります。

審査する側は、「年収」と「預貯金額」のセットで、どのくらいの経済力があるかを判断しています。

わたしの場合は、年収200万以上と記入して発行できました。

一般カードでは、200万円以上が目安になると思います。

アルバイトの場合、月に10~15万もらえれば、年収200万になります。

加えて預貯金額も重要で、年収の半分以上は望ましいですが、クレジットカードで引き落としされても生活費に余力があるかどうかの額を計算してみるとよいです。

わたしは預貯金額を“20万”と申告しても審査に通った場合もありました。

無職の場合は年収が0万円なので、基準が預貯金額になります。

これについても審査基準の詳細は全く分かりません。

参考に、わたしが無職になったときの預貯金額は300万以上で、この申告でカードが発行できました。

2.持ち家かどうか

住んでいる場所が「持ち家」だと審査に通りやすい傾向があります。

実家住みで「持ち家」なら、それは「資産」にあたりますし、家族と同居で世帯年収が高ければ、審査の安心材料になります。

また住宅ローンがある場合でも、一度も滞りなく返済している場合は、審査の妨げにならないと考えられます。

3.短期間で申し込まない

よく言われているのが、短期間でカード発行を続けると審査に落ちてしまう、ということです。

それは、短期間で複数のカードに申し込みすると、お金に困窮していると思われ、信用ポイントが無くなるからです。

ちなみにわたしの場合は、無職中で最短2か月空けて発行できました。

在職中も含めた過去2年間で、クレカは7枚発行しているので、平均で3か月に1枚発行しています。

審査が甘いカードが多めですが、この頻度はおすすめできないので、半年以上は様子を見て作るのがベストです。

在籍確認

クレジットカードの審査には“在籍確認”があります。

あまり聞きなじみがないと思いますが、申し込み時の勤め先記入欄に、本当に在籍しているかどうか、の確認です。

つまり「ほんとにその職場でいるの?」という確認です。

そんな確認って必要ないんじゃない?と思われがちですが、実際に在籍確認は行われています。

私は会社からそのような電話があったかどうかは聞いてはいません。

しかしクレジットカードの審査は信用度を測るのに必要なので、当たり前ですが、職場の住所や電話番号もすべて正確に入力しましょう。

会社員はカードを作っておく

前提として、会社で働いている人は、仕事を辞める前にカードを作っておきましょう。

また、会社員でもクレジットカードを持っていない方は、1枚でもカードを作ることをおすすめします。

現金払いでは付かないポイントがもらえますし、家計の管理も履歴が残るので楽になります。

会社員は信用がある

サラリーマンは、会社に属しているだけで“信用”があります。

毎月定額のお給料が入ってくる訳ですから、安定した収入があるとみなされるからです。

一方、無職はもちろん、派遣やアルバイト、フリーターは、会社員と比べると信用度が低くなります。

信用が足りないと、どうしてもクレジットカード発行に不利です。

アルバイトで一定の収入があったとしても、勤続年数が1年未満だったり、年収が低いと審査に通りにくい傾向があります。

なので、信用ステータスがある会社員のうちに作っておくことをおすすめします。

カード基準は「年会費無料」と「還元率」

クレジットカードは種類がたくさんあって迷うと思います。

しかし、クレジットカードの発行会社や、そのカードの機能をよく調べないうちに安易に発行するのはおすすめしません。

そこで、2年間で10枚以上カードを発行した私がたどり着いたカードの選ぶ基準があります。

それが、

✔年会費無料

✔還元率

の2つです。

私は、年会費が無料のカードや、発行手数料が無料なものを選びます。

はじめのうちは、カード発行に手数料をかける必要はないと思います。

一回の利用で年会費が無料になるものもあるので、確認しておくと良いです。

また、還元率については、条件なしで1%以上のものを選ぶと良いです。

還元率1%とは、100円で1ポイントつくカードです。

カードの中には

「毎月3万以上で還元率が3倍」

「〇〇でショッピングするとポイントアップ」

などと、条件クリアで還元率がアップするものがありますが、無条件で1%以上のカードは探せばたくさんあります。

主婦や学生でも作れるけど・・・

「主婦や学生でも作れる」クレジットカードもたくさんあり、そういったカードは審査が甘く、還元率が低いものが多いです。

たとえば、専業主婦でも作れるカードのひとつに、viaso(ビアソ)カードがあります。

このカードは年に一回、自動でポイントがキャッシュバックされるのが魅力です。

しかし還元率が0.5%と低めなので、ポイントが貯まりにくかったです。

ポイントを効率良く貯めるには、光熱費の支払いに充てたり、食事の席で率先してまとめ支払いするとよいですね。

審査なしですぐに発行できるカード

クレジットカードには審査が必要ですが、審査なしで作れるカードは「デビットカード」です。

デビットカードは銀行口座から即日引き落としされるカードで、16歳以上であれば発行することができます。

詳しくは生活費の支払いがデビットカードがおすすめ【キャッシュレス】の記事を参考にしてみてください。

さいごに

今回の記事の内容についてまとめました。

クレジットカードは、持っているだけで信用にもなるし、ポイントをためて節約にもなります。

フリーランスや無職は審査が通らず、発行できないものもありますが、審査の甘いカードを狙えば作ることができます。

私も無職中に作ることができたので、カードを作りたいという方は試してみてください。![]()

関連記事

楽天カードは最初に作るべきクレジットカード【1日300人を見た結果】

デビットカードVSクレジットカード 家計管理はどちらを選ぶべきか?

【2021年8月】ヤフーカードをお得に作る方法、申し込み手順を解説